Собственное жилье — возможность выбрать ипотеку или льготный кредит

В современном обществе, где ресурсы и возможности постоянно меняются, каждому человеку важно иметь устойчивое финансовое будущее. Одним из ключевых аспектов такого будущего является наличие собственного жилья, которое предоставляет уверенность и надежность. Однако, стоимость жилья и коммерческие условия иногда могут казаться неприступными для многих. В таких ситуациях льготные кредитные программы и ипотека становятся спасительными решениями. Давайте рассмотрим различные варианты, которые помогут нам выбрать наиболее подходящий путь к достижению собственного жилья.

Уникальные финансовые возможности предоставляют возможность людям с разными бюджетами и целями выбрать оптимальные условия для себя и своей семьи. Варианты, исключающие необходимость платить полную стоимость жилья сразу, позволяют сэкономить деньги и рассчитать платежи в удобном режиме.

Компании, предоставляющие льготные кредитные программы и ипотеку, осознают необходимость снизить финансовый барьер для жилья и предлагают клиентам широкий выбор условий и сроков в зависимости от их финансовой способности и долгосрочных планов. Одним из главных преимуществ таких программ является возможность получить пониженный процент по кредиту или ипотеке, что делает ежемесячные платежи более доступными. Какие еще варианты предоставляют системы и институты кредитования – узнаем далее.

Финансирование покупки недвижимости: различные возможности

В мире недвижимости существует множество вариантов финансирования, которые позволяют осуществить мечту о собственном жилье. Очень важно разобраться в различных видах кредитов и ипотеки, чтобы выбрать подходящий вариант для себя. Обратившись к различным возможностям и рассмотрев их преимущества и недостатки, вы сможете сделать осознанный выбор и определиться со своим путем к желаемому жилью.

Одной из самых популярных форм финансирования покупки недвижимости является ипотечный кредит. Ипотека предоставляет возможность получить заем на длительный срок под залог приобретаемого имущества. Это обеспечивает определенные преимущества, такие как возможность сразу же владеть жильем и распределить платежи по долгу на длительное время. Однако, следует помнить, что ипотека также имеет свои недостатки, например, необходимость уплаты процентов и возможность потери имущества в случае неисполнения своих обязательств.

Кроме ипотечного кредита, существует ряд других финансовых возможностей, которые стоит рассмотреть. Это может быть, например, государственная программы льготного кредитования для молодых семей или ветеранов. Такие программы предоставляют более выгодные условия по сравнению с обычными кредитами и могут значительно упростить покупку жилья для определенных категорий граждан.

Необходимо также учитывать, что льготные кредиты и ипотеки могут отличаться друг от друга. Некоторые программы предлагают более низкий процент по кредиту, но ограничиваются определенными категориями клиентов или регионом. Другие программы могут предоставлять более гибкое условия по сумме займа или сроку выплаты. Важно изучить эти различия и выбрать тот вариант, который наилучшим образом соответствует вашим потребностям и возможностям.

Выбор наиболее выгодного кредитного продукта для покупки недвижимости – это сложная задача, требующая тщательного анализа и сравнения различных параметров. Однако, при правильном подходе, это может быть ключевым шагом к осуществлению вашей мечты о собственном жилье. Используйте свои знания о различных видах финансирования и консультируйтесь с профессионалами, чтобы сделать обоснованный и информированный выбор, чтобы ваш путь к жилью был успешным и удовлетворяющим.

Варианты финансирования покупки недвижимости

Накопления. Данный метод предполагает самостоятельное накопление средств на покупку жилья. Это может быть постепенное откладывание денег со своей зарплаты или инвестирование в финансовые инструменты с целью получения дополнительного дохода. Такой подход требует дисциплины и планирования, однако позволяет избежать дополнительных финансовых обязательств и сэкономить на процентных платежах.

Сбережения. Если у вас уже есть накопления, вы можете использовать их в качестве первоначального взноса при покупке недвижимости. Это позволяет снизить сумму кредита и, как следствие, уменьшить выплаты по процентам. Кроме того, более крупный первоначальный взнос может снизить процентную ставку по ипотечному кредиту.

Государственная поддержка. В определенных случаях, государство может предоставить различные льготы и субсидии на покупку жилья. Это может быть снижение процентной ставки, предоставление дополнительных гарантий или выплата компенсаций. Для этого необходимо соответствовать определенным условиям, например, иметь малый доход или быть участником программы поддержки определенных категорий граждан.

Ипотечный кредит. Пожалуй, наиболее распространенным вариантом финансирования покупки недвижимости является ипотечный кредит. Это долгосрочный заем, предоставляемый банком или другой финансовой организацией под залог приобретаемого жилья. Вам необходимо будет выплачивать кредитные средства с процентами в течение определенного периода времени. Преимуществом ипотечного кредита является возможность сразу приобрести недвижимость, не дожидаясь накоплений. Однако необходимо учесть, что уровень процентных ставок и условия кредитования могут существенно различаться.

Выбор способа финансирования приобретения недвижимости зависит от ваших финансовых возможностей, целей и пожеланий. Оцените все плюсы и минусы каждого варианта, проведите расчеты и проконсультируйтесь с профессионалами в этой сфере, чтобы сделать обоснованный выбор и обеспечить себе комфортное жилье.

Преимущества и недостатки ипотечных кредитов

Ипотечные кредиты предоставляют возможность получить финансирование для приобретения недвижимости, обеспечивая таким образом осуществление мечты о собственном жилье. Эта форма кредитования имеет свои преимущества и недостатки, которые необходимо учитывать при принятии решения о взятии ипотечного кредита.

Одним из главных преимуществ ипотечных кредитов является возможность приобретения недвижимости без больших сумм наличных денег. Благодаря ипотеке, люди могут стать владельцами собственного жилья даже при отсутствии полной стоимости объекта. Более того, ипотечные кредиты обладают относительно низкими процентными ставками, что делает ее привлекательной для многих заемщиков.

Однако, следует учитывать и недостатки ипотечных кредитов. Во-первых, ипотека предполагает долгосрочные обязательства, часто на протяжении нескольких десятилетий. Это значит, что заемщик должен быть готов к длительным ежемесячным выплатам, что может создать значительную финансовую нагрузку. Кроме того, при невыполнении обязательств по ипотечному кредиту, заемщик может потерять приобретенное жилье.

- Преимущества ипотечных кредитов:

- 1. Возможность приобретения жилья без крупных сумм наличных денег.

- 2. Относительно низкие процентные ставки.

- Недостатки ипотечных кредитов:

- 1. Долгосрочные обязательства на протяжении многих лет.

- 2. Высокая финансовая нагрузка при ежемесячных выплатах.

- 3. Риск потери имущества при невыполнении обязательств.

При принятии решения о взятии ипотечного кредита необходимо тщательно взвесить все преимущества и недостатки, а также учесть собственные финансовые возможности и планы на будущее. Каждый должен выбрать самый подходящий кредитный продукт, учитывая свои потребности и цели.

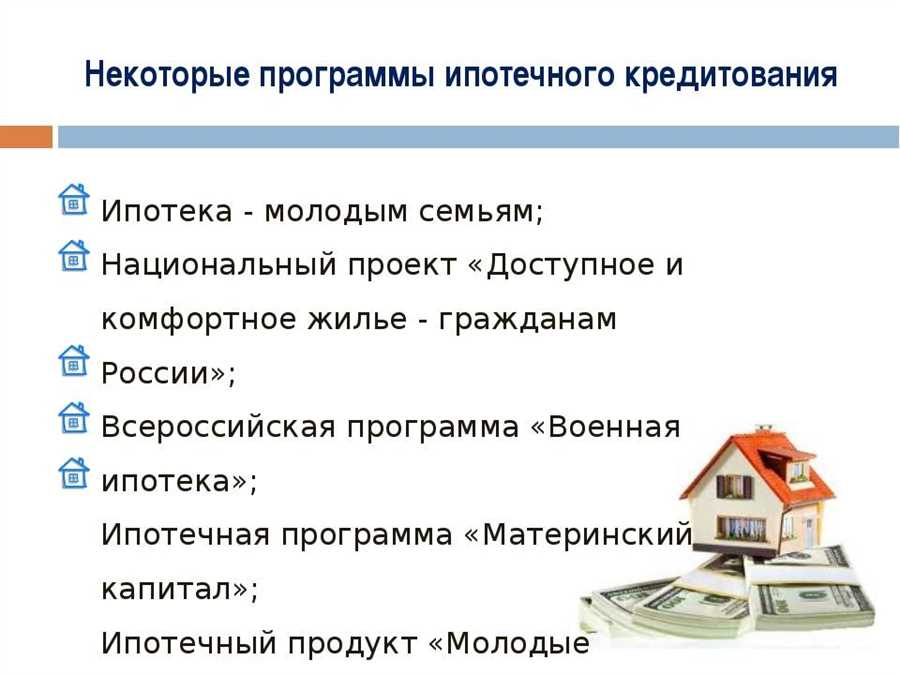

Льготные условия для молодых семей и ветеранов

Раздел «Льготные условия для молодых семей и ветеранов» представляет возможности и преимущества, которые доступны именно этим категориям людей при приобретении недвижимости. Здесь рассматриваются специальные условия и программы, разработанные с учетом потребностей и возможностей молодых семей и ветеранов, с целью облегчить им доступ к жилью и обеспечить комфортные условия погашения кредита или ипотеки. Данный раздел поможет разобраться в особенностях и преимуществах, которые предоставляются этим группам соискателей жилья, а также подготовиться к получению ипотеки или выбрать наиболее выгодный кредитный продукт.

Как подготовиться к получению ипотеки

Планируете оформить ипотечный кредит для приобретения жилья? Необходимо предварительно подготовиться к этому серьезному финансовому шагу, чтобы увеличить свои шансы на успешное получение ипотеки и получить наиболее выгодные условия.

Первым шагом в этом процессе будет анализ вашей финансовой состоятельности. Важно провести детальный обзор своих доходов и расходов, определить свою платежеспособность и оценить свою кредитную историю. Будьте готовы предоставить полную информацию о своих доходах, сбережениях и других обязательствах.

Следующим шагом будет выбор банка или другого финансового учреждения, у которого вы будете запрашивать ипотечный кредит. Прежде чем подавать заявление, рекомендуется провести исследование и сравнить условия разных кредитных предложений. Обратите внимание на процентную ставку, сумму первоначального взноса, возможные комиссии и срок кредита.

Кроме того, будьте готовы к предоставлению различных документов при оформлении ипотечного кредита. Обычно это включает в себя паспорт, трудовую книжку, выписку из банка, справку о доходах, документы о собственности недвижимости и другие документы, которые могут потребоваться для подтверждения ваших финансовых возможностей.

Важно также учитывать, что ипотечные кредиты предоставляются под залог недвижимости. Поэтому вы должны быть готовыми предоставить информацию о выбранной недвижимости и обеспечить официальную оценку ее стоимости для банка.

Не забывайте о важности обратиться к специалистам, которые могут помочь вам в процессе получения ипотечного кредита. Финансовый консультант или брокер с опытом работы с ипотекой смогут дать вам советы и помочь выбрать наиболее выгодный кредитный продукт, основываясь на ваших потребностях и возможностях.

Все вышеперечисленные моменты являются важными шагами в подготовке к получению ипотечного кредита. Помните, что правильная подготовка поможет вам снизить риски, улучшить условия кредитования и сделать процесс получения ипотеки более эффективным и комфортным.

Различия между ипотекой и привилегированными займами на жилье

В данном разделе мы рассмотрим основные отличия между ипотекой и привилегированными займами на жилье. Эти два финансовых инструмента предоставляют возможность финансирования покупки недвижимости, однако имеют некоторые существенные различия.

1. Сущность финансирования

Ипотека – это долгосрочный займ, предоставляемый банками или другими финансовыми организациями, который позволяет приобрести недвижимость. Кредитополучатель обязуется выплачивать займ с процентами в течение определенного срока.

Привилегированный займ на жилье, в свою очередь, представляет собой кредитную программу, в рамках которой государство или региональные власти предоставляют льготные условия для приобретения жилья. Основным отличием является то, что процентные ставки по привилегированным займам часто ниже, чем по ипотечным кредитам.

2. Условия предоставления

В процессе получения ипотеки обычно требуется предоставление обширного пакета документов, таких как справка о доходах, выписка из банковского счета, справка о несудимости и другие. Также необходимо обеспечение ипотечного займа, чаще всего в виде залога на приобретаемую недвижимость.

Привилегированные займы на жилье, в свою очередь, часто предоставляются с учетом определенных категорий населения, таких как молодые семьи или ветераны. Для получения такого займа могут потребоваться документы, подтверждающие статус заемщика, однако обеспечение в виде залога чаще всего не требуется.

3. Регулирование условий

Ипотечное кредитование во многом регулируется законодательством и политикой банков. Процентные ставки на ипотечные кредиты зависят от рыночных условий, кредитной истории заемщика, размера первоначального взноса и других факторов.

Привилегированные займы на жилье, как правило, регулируются государственными программами поддержки жилищного строительства. В этом случае правительство устанавливает условия и требования к заемщикам, а также предоставляет финансовую поддержку для реализации программы.

4. Использование средств

Ипотечные кредиты предназначены для приобретения недвижимости и обычно не могут быть использованы на другие цели.

Привилегированные займы на жилье могут быть предоставлены не только для покупки жилья, но и для его строительства, ремонта или рефинансирования существующего кредита.

Вкратце, ипотека и привилегированные займы на жилье представляют собой различные инструменты финансирования покупки недвижимости, имеющие отличия в сущности финансирования, условиях предоставления, регулировании и использовании средств. При выборе наиболее выгодного варианта важно учесть свои финансовые возможности и потребности.

Как выбрать наиболее выгодный кредитный продукт

При выборе кредитного продукта для приобретения жилья существует несколько важных факторов, которые следует учесть, чтобы получить наиболее выгодные условия.

- Изучите различные варианты финансирования: Существует не только ипотека, но и другие формы кредитования, такие как ипотечные сертификаты или льготные кредиты. Изучите все доступные варианты и определите, какой из них лучше соответствует вашим потребностям.

- Определите свои возможности и потребности: Перед тем как оформлять кредит, рассчитайте свои финансовые возможности и определите свои предпочтения в отношении срока кредита, процентной ставки и суммы ежемесячного платежа. Учитывайте свои цели и планы на будущее, чтобы выбрать наиболее подходящий вариант.

- Сравните условия разных кредитных предложений: Не ограничивайтесь только одним банком или кредитором. Изучите различные предложения от разных финансовых учреждений и сравните их условия, включая процентные ставки, комиссии, дополнительные условия и требования.

- Обратите внимание на рейтинги и отзывы: Перед выбором кредитора изучите его репутацию. Просмотрите рейтинги и отзывы клиентов, чтобы убедиться в надежности и профессионализме кредитора.

- Проконсультируйтесь с профессионалами: Если вы не уверены в своих знаниях и опыте в области финансов, не стесняйтесь обратиться за помощью к финансовым консультантам или специалистам по ипотеке. Они помогут вам разобраться во всех нюансах и сделают процесс выбора кредитного продукта более прозрачным и понятным.

Тщательный анализ доступных вариантов и организованный подход к выбору кредитного продукта помогут вам найти наиболее выгодные условия и достичь своей цели – приобрести жилье, которое будет соответствовать вашим потребностям и финансовым возможностям.